����6.��˾��һ������ҵ��ҵ��ֻ���������۷�����שһ�ֲ�Ʒ����Ʒ�����������̱Ƚϳ��죬�������˼��������Ƚ�������������֯����ˮƽ�ϸߣ���˾ʵ�б��ɱ��ƶȣ����ڽ��б��ɱ����������

������˾��������6000ƽ���ף�2016��9��ʵ������5000ƽ���ס����������������:

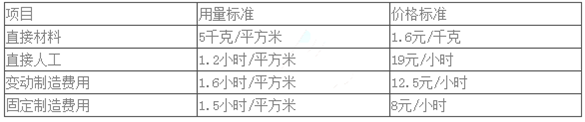

����(1)ʵ��������

������2�����ɱ�����

����(1)����ֱ�Ӳ��ϵļ۸���졢��������ͳɱ����졣

����(2)����ֱ���˹��Ĺ���Ч�ʲ��졢�˹�Ч�ʲ���ͳɱ����졣

����(3)��䶯������õĺķѡ�Ч�ʲ���ͳɱ����졣

����(4)����̶�������õĺķѲ��졢�����������졢Ч�ʲ���ͳɱ����졣

����(5)�����Ʒ�ɱ������ܶ�͵�λ�ɱ����졣

�������ο��𰸡�

����(1)ֱ�Ӳ��ϼ۸����=24000X (1.5-1.6) = -2400 (Ԫ)

����ֱ�Ӳ�����������=(24000-5000X 5) X1.6= -1600 (Ԫ)

����ֱ�Ӳ��ϳɱ�����=-2400 -1600= -4000(Ԫ)

����(2)ֱ���˹��Ĺ����ʲ���=5000X (20-19)=5000 (Ԫ)

����ֱ���˹����˹�Ч�ʲ���=(5000-5000Xl.2) X19= -19000 (Ԫ)

����ֱ���˹��ɱ�����=5000-19000= -14000 (Ԫ)

����(3)�䶯������õĺķѲ���=8000X (15-12.5) =20000 (Ԫ)

�����䶯������õ�Ч�ʲ���=12. 5X (8000-5000X1.6) =0 (Ԫ)

�����䶯������õijɱ�����=20000(Ԫ��

����(4)�̶�������õĺķѲ���=8000X10-6000X1.5X8=8000(Ԫ��

�����̶�������õ�������������=(6000×1.5-8000)×8=8000(Ԫ��

�����̶�������õ�Ч�ʲ���=(8000-5000X1.5)X8=4000(Ԫ��

�����̶�������õijɱ�����=8000+8000+4000=20000(Ԫ)

����(5)��Ʒ�ɱ������ܶ�=-4000-14000+20000+20000=22000(Ԫ��

������λ�ɱ�����=22000/5000=4.4(Ԫ/ƽ�ף�

����7.��˾��һ������ҵ��ҵ��ֻ����������һ�����ͱ�����������Ʒֱ�����ĵIJ��Ϸ�Ϊ��Ҫ���Ϻ������ϡ������ڲ�Ʒ��������϶࣬�����ϴ�˾�ڷ��䵱���깤��Ʒ����ĩ�ڲ�Ʒ�ijɱ�ʱ���Ը������ϲ���Լ������������ֱ���˹���������ò��ö����������

����2016��6���йسɱ����㡢�����������£�

����(1)����������������λ��ֻ��

����(2)��Ҫ������������ʼʱһ��ȫ��Ͷ�룬��������½������Ͷ�룬��ĩ�ڲ�Ʒƽ���깤�̶�60%��

����(3)�����³��ڲ�Ʒ�ɱ��ͱ��·����������ã���λ��Ԫ��

������4����λ��Ʒ��ʱ����

����(1)���㱾���깤��Ʒ����ĩ�ڲ�Ʒ����Ҫ���Ϸ��á�

����(2)��Լ�����������㱾���깤��Ʒ����ĩ�ڲ�Ʒ�ĸ������Ϸ��á�

����(3)�������˹���ʱ�������㱾���깤��Ʒ����ĩ�ڲ�Ʒ���˹����á�

����(4)�����������ʱ�������㱾���깤��Ʒ����ĩ�ڲ�Ʒ��������á�

����(5)���㱾���깤��Ʒ�ܳɱ��͵�λ�ɱ���

�������ο��𰸡�

����(1) “��Ҫ������������ʼʱһ��ȫ��Ͷ��”�����Է�����Ҫ����ʱ���ڲ�Ʒ���깤��Ʒһ���ijе���Ҫ���ϡ�

�����깤��Ʒ��������Ҫ���Ϸ���=540000/(3500+500)X3500=472500(Ԫ)

������ĩ�ڲ�Ʒ��������Ҫ���Ϸ���=540000/(3500+500) X500=67500 (Ԫ)

����(2)�깤��Ʒ�����ĸ������Ϸ���=38000/(3500+500X60%)X3500=35000 (Ԫ)

������ĩ�ڲ�Ʒ�����ĸ������Ϸ���=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (Ԫ)

����(3)�����깤��Ʒ�������˹�����=148000/(3500X2+500X0.8) X3500X2=140000(Ԫ)

������ĩ�ڲ�Ʒ�������˹�����=148000/(3500X2+500X0.8)X500X0.8=8000(Ԫ)

����(4)�����깤��Ʒ�������������=29600/(3500X1+500X0.4)X3500=28000(Ԫ)

������ĩ�ڲ�Ʒ�������������=29600/(3500X1+500X0.4)X500X0.4=1600(Ԫ��

����(5)�����깤��Ʒ�ܳɱ�=472500+35000+140000+28000=675500 (Ԫ)

������λ�ɱ�=675500/3500=193(Ԫ/��)