����3.����ҵ��һ��ҽ����е��ҵ���ֶԹ�˾����״���;�Ӫ�ɹ����з������Է��ֺ���Ҫ���������ҹ�˾�IJ��졣

����(1)��˾2015����Ҫ��������������ʾ:

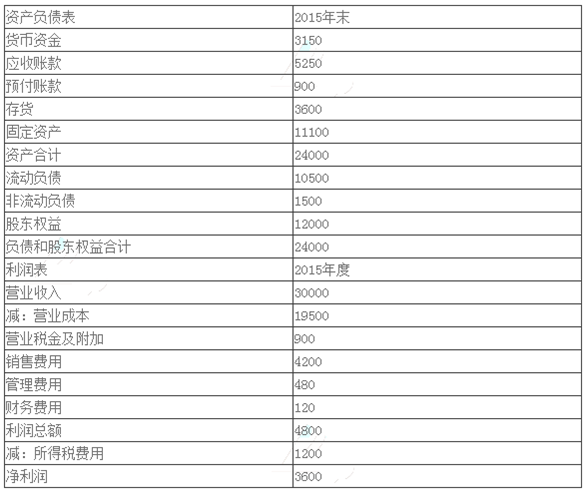

������λ����Ԫ

���������ʲ���ծ����Ŀ����ĩ������ȫ��ˮƽ��

����(2)�ҹ�˾��ز�����ʣ�

����(1)ʹ�����ط��������������۾����ʡ����ʲ���ת�ʡ�Ȩ�������˳��2015���˾������ҹ�˾Ȩ�澻���ʵIJ�����ж���������

����(2)˵�����۾����ʡ����ʲ���ת�ʡ�Ȩ���������ָ����Ծ��ú��弰��������ҵ�ķ�����������ָ�����ҹ�˾�ھ�Ӫս�ԺͲ��������ϵIJ��

�������ο��𰸡�

����(1)��˾��

�������۾�����=3600/30000 x l00%= 12%

�������ʲ���ת��=30000/24000=1. 25

����Ȩ�����=24000/12000= 2

������˾Ȩ�澻����=12%X 1. 25X 2= 30%

�����ҹ�˾Ȩ�澻����=24%X0. 6X1. 5=21.6%

����Ȩ�澻���ʲ���=30% - 21.6%=8.4%

�������۾����ʲ�����ɵ�Ȩ�澻���ʲ���=(12%- 24%) X0. 6X1. 5= -10.8%

�������ʲ���ת�ʲ�����ɵ�Ȩ�澻���ʲ���=12%X (1. 25-0.6) X1. 5=11. 7%

����Ȩ�����������ɵ�Ȩ�澻���ʲ���=12%X 1. 25X ( 2 -1. 5) =7. 5%

����(2)���۾����ʷ�ӳÿ1Ԫ��������ȡ�õľ������Ը�����ҵ��ȫ����Ӫ�ɹ����ñ���Խ����ҵ��ӯ������Խǿ��

�������ʲ���ת�ʱ���1�������ʲ���ת�Ĵ���������˵��ÿ1Ԫ���ʲ�֧�ֵ��������룬�Ƿ�ӳ��ҵӪ��������ָ�ꡣ

����Ȩ���������ÿ1Ԫ�ɶ�Ȩ��ӵ�е��ʲ���Ƿ�ӳ���˺ͳ�ծ������ָ�ꡣ

�������۾����ʺ����ʲ���ת�������Է�ӳ��ҵ�ľ�Ӫս�ԣ�Ȩ��������Է�ӳ��ҵ�IJ������ߡ��ھ�Ӫս���ϣ���˾���õ���“��ӯ��������ת”���룬�ҹ�˾���õ���“��ӯ��������ת”���롣���������ϣ���˾�����˸��ߵIJ��ˡ�